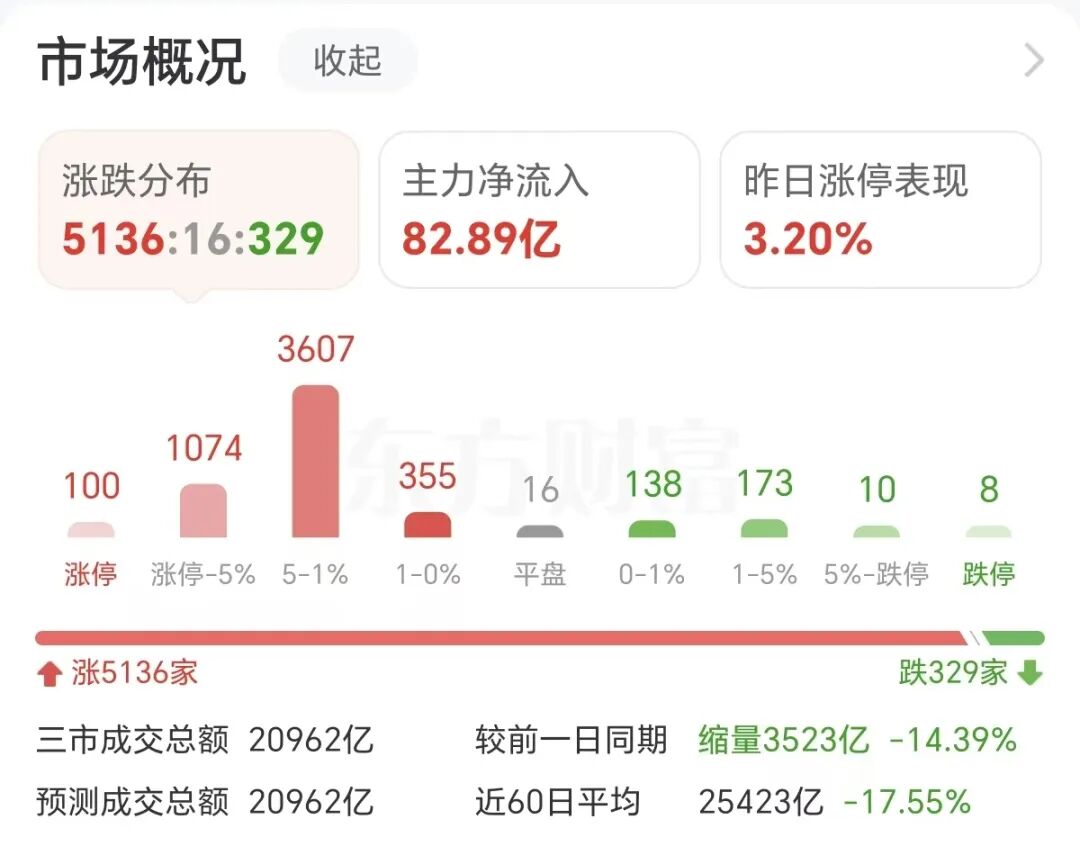

经历昨日普跌后,周二(3月24日)市场全天迎来反弹,创业板指尾盘翻红,此前一度跌近2.5%。截至收盘,沪指涨1.78%,深成指涨1.43%,创业板指涨0.5%。不过三市成交额2.10万亿,较上一个交易日缩量3523亿。

从内部结构看,大盘指数今日蓝黄线分化明显,虽然指数层面反弹力度不强,但个股层面修复力度尚可,A股平均股价指数涨幅超3%,全市场超5100只个股上涨,其中100只个股涨停。

中金公司观点认为,当下或为A股中期相对低点,深调已带来布局良机。虽短线走势仍有一定不确定性,但经历调整后,A股市场风险得到进一步释放,我们认为估值处于相对合理水平。中期维度看,市场所处宏观环境没有发生根本性变化,支撑A股市场“稳进”的逻辑仍成立,风险释放与下跌调整有望带来较好的配置机会。

01

中东又有消息传来

消息面上,据中国新闻网,在美国总统特朗普暗示可能达成协议后,伊朗外交部一名高级官员3月23日表示,伊朗已通过调解人收到美国的信息。这可能是这两个交战国家之间举行谈判的前兆。这名伊朗官员说:“我们通过调解人了解了美国的观点,正予以审视。”

另据央视新闻客户端,以色列官员当天表示,美国和伊朗达成协议的可能性“微乎其微”。据称,分歧不仅源于美国的要求——包括限制伊朗的核计划、弹道导弹以及霍尔木兹海峡的航行自由——也源于伊朗的要求。两名参与调解的消息人士称,“目前,伊朗坚持要求美国做出补偿,并保证在任何协议中都不会对伊朗采取进一步行动。”

而截至发稿之前,中东又有消息传来。据央视新闻,当地时间3月24日,据伊拉克民兵武装“人民动员组织”声明,该组织位于伊拉克西部安巴尔省哈巴尼亚的地区总部当天凌晨遭美方空袭。袭击已致至少15人死亡,另有多人受伤。

此外,“人民动员组织”称,当天稍早些时候,其位于巴格达以南朱尔夫塞赫尔的地区总部遭美以空袭,造成2人受伤。

截至发稿,布伦特原油主力合约日内上涨2.7%,整体较日内100美元/桶的高位有所回落。

不过中信建投证券最新观点表示,即使中东战火停歇,世界已经改变,相比战前全球原油价格中枢或已永久性上移,战后油价也难以回到战前60美元/桶的中枢位置。

原因有三个:第一,全球油气库存亟待补充,美国、日本等国已经开始释放原油战略储备,战后需要回补库存。各国甚至还将考虑提升战略储备水平,进一步扩大需求。另外,欧洲刚刚经历了冬季天然气的大规模消耗,现在也同样处于补库需求期。

第二,战争波及多个海湾国家的油气生产运输设施,即使战争停歇,油气生产设施的破坏也难以迅速恢复,意味着未来数年油气价格中枢将明显上升。

第三,即使霍尔木兹海峡有限恢复,战争保险费用、油轮绕道运输成本都将推动石油运输价格的上涨,成为推升油气成本的另一关键因素。

中信建投表示,全球能源价格大幅上涨,看好三个方向:1.受益于霍尔木兹海峡封闭和长期高油价的行业,如:煤化工、新能源、储能、核电、电网;2.现金流稳定的防御性品种,如:煤炭和水电;3.易被错杀的确定性成长,如AI涨价链、缺电链。

02

CRO概念大涨

CRO板块周二迎来逆势大涨,金凯生科、阳光诺和、毕得医药等涨幅超8%;港股方面,药明康德涨超10%,凯莱英、药明生物等纷纷走强。

消息面上,药明康德在昨日公布业绩,2025年实现营业收入454.56亿元,同比增长15.84%;归属于上市公司股东的净利润达191.51亿元,同比大幅增长102.65%。若扣除非经常性损益,归母净利润仍实现32.56%的稳健增长。

国信证券认为,国产创新药临床开发进展顺利,凭借短期业绩兑现能力与长期全球竞争力,CXO板块仍是当前医药投资的最强主线。从研发端看,国际投融资环境改善带动全球医药研发温和复苏,国内创新药研发活跃则直接拉动临床前需求回暖及临床批件数量中高速增长。

国泰海通证券发布研报称,随着融资与BD回款回升,药企重新加大临床试验投入,对临床CRO、SMO及注册服务的外包需求同步恢复,为行业景气度回升提供直接资金来源与项目基础。

03

电力板块掀涨停潮

电力概念周二也大幅走强,迪森股份20CM涨停,节能风电、粤电力A、华银电力等多股涨停。

国际能源署的数据显示,全球数据中心用电量已高达416TWh,而国内的情况同样紧迫:据国家能源局及相关机构预测,到2030年,我国算力中心用电量或将超过7000亿千瓦时,占全社会用电量的5.3% 。更要紧的是,政策已经亮出硬性指标——国家枢纽节点新建数据中心的绿电消费比例不低于80% 。

国投证券表示,AI算力爆发正推动电力行业从传统公用事业向数字能源基础设施跃迁,绿电运营商凭借算电融合新业态有望打开“第二成长曲线”,环境溢价与成长属性同步凸显。

股票配资在线提示:文章来自网络,不代表本站观点。